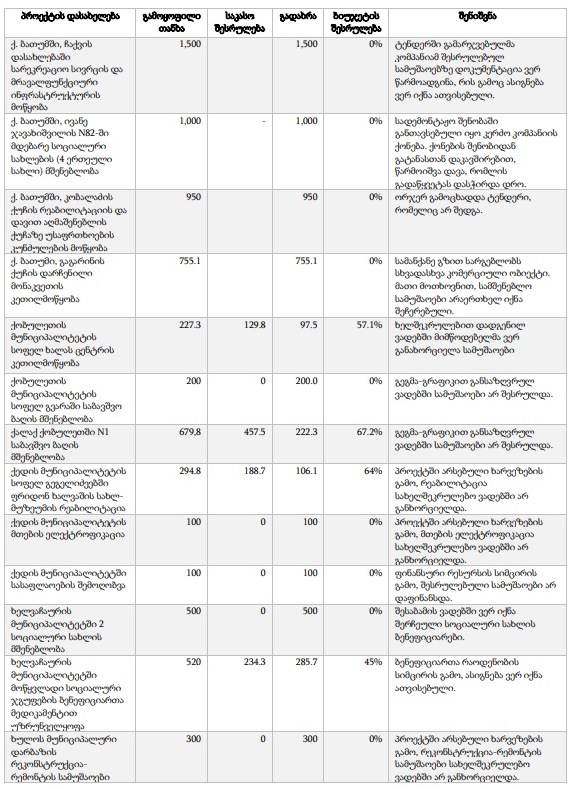

აჭარის ბიუჯეტიდან მუნიციპალიტეტებისთვის გადასაცემი კაპიტალური და სპეციალური ფინანსური დახმარებიდან, 2021 წელს აუთვისებელი დარჩა 34 646 300 ლარი – აცხადებს სახელმწიფო აუდიტი.

აუდიტის მიხედვით:

[crosslist]

- „მუნიციპალიტეტებისგან წარმოდგენილი ინფორმაციების ანალიზით ირკვევა, რომ ბიუჯეტის აუთვისებლობა ხშირად დაკავშირებულია ტენდერებიდან და ინფრასტრუქტურული სამუშაოების დასრულების შედეგად წარმოქმნილ ეკონომიებთან, რაც მათ შორის განპირობებულია იმით, რომ შესყიდვის სავარაუდო ღირებულება ბაზრის სათანადო კვლევის გარეშე განისაზღვრება;

- გარდა ამისა, დაგეგმილი რიგი სახელმწიფო შესყიდვები არ განხორციელდა ან განხორციელდა არაჯეროვნად, ან/და მიმწოდებლები არ ასრულებენ სახელმწიფო შესყიდვების ხელშეკრულებით განსაზღვრულ ვალდებულებებს;

- ასევე, ბიუჯეტით გათვალისწინებული ინფრასტრუქტურული ღონისძიებები დასრულებულია, თუმცა 2021 წელს რესპუბლიკური ბიუჯეტიდან არ დაფინანსდა.“

[/crosslist]

„მიზანშეწონილია ეფექტიანი მონიტორინგი განხორციელდეს ადგილობრივ თვითმმართველ ერთეულებზე გადაცემული კაპიტალური და სპეციალური ფინანსური დახმარების დროულად ათვისების მიზნით, გამოკვლეულ იქნეს ბიუჯეტის შეუსრულებლობის მიზეზები და გატარდეს ქმედითი ღონისძიებები.“ – აცხადებს აუდიტი.

აუდიტი ასევე ხაზს უსვამს, რომ აჭარის წილობრივი მონაწილეობით მოქმედი 31 საწარმოდან, 2021 წელს დივიდენდი გადახდილი აქვს მხოლოდ სამ საწარმოს [შპს „სავაჭრო ცენტრი 2009“ − 1 330 700 ლარი, შპს „ბათუმის ნავთობგადამამუშავებელი ქარხანა“ – 121 300 ლარი, შპს „აჭარის ტექნიკური სპეციალისტების მომზადების ცენტრი“ − 27 900 ლარი]

„აღნიშნული საწარმოები, წინა წლებშიც, დივიდენდის საბიუჯეტო გეგმის შესრულებაში ძირითად როლს ასრულებდნენ. აღსანიშნავია, რომ სახელმწიფო აუდიტის სამსახურის მიერ გაცემული რეკომენდაციების მიუხედავად, სათანადოდ არ ხდება საწარმოების წლიური ფინანსური ანგარიშგებების განხილვა-შეფასება, არსებული პრობლემების იდენტიფიცირება და შესაბამისი ღონისძიებების დაგეგმვა- განხორციელება, ბიზნესგეგმების დამტკიცება და ა.შ., რაც მნიშვნელოვნად განაპირობებს საწარმოების არაეფექტიან მენეჯმენტს და, შესაბამისად, უარყოფით ფინანსურ შედეგებს.“ – აცხადებს აუდიტი.

„სახელმწიფო აუდიტის სამსახურის შეფასებით, კონტროლის განმახორციელებელი სამინისტროების მხრიდან განსაკუთრებული ყურადღება უნდა გამახვილდეს არამომგებიან საწარმოებზე, გამოკვლეულ იქნეს მიზეზები და განხორციელდეს კონკრეტული ღონისძიებები არსებული მდგომარეობის გაუმჯობესების მიმართულებით, მათ შორის, შემოსავლების ახალი წყაროების მოძიების და ხარჯების შემცირების უზრუნველსაყოფად. ამასთანავე მიზანშეწონილია, მაკონტროლებელი სამინისტროების მიერ წარმოდგენილ იქნეს სამოქმედო გეგმა არამომგებიანი საწარმოების ლიკვიდაციის, რეორგანიზაციის, შერწყმის ან პრივატიზაციის მიმართულებით“.

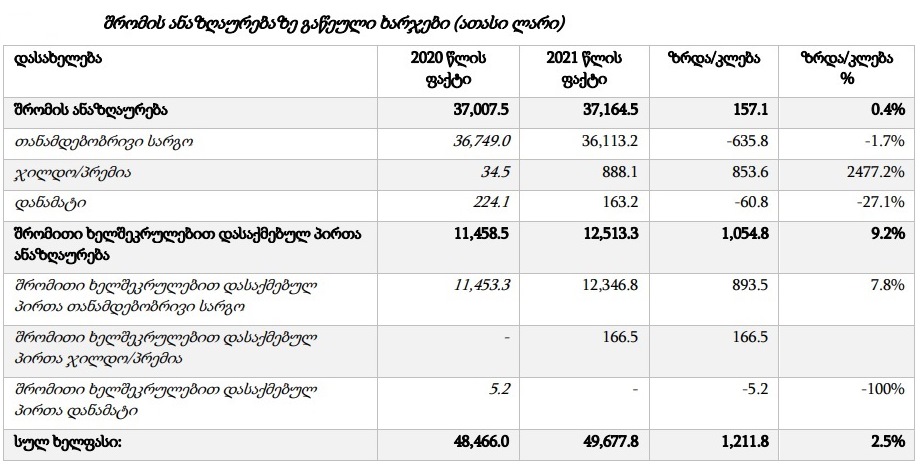

აუდიტის მოხსენებაში აღნიშნულია, რომ 2021 წელს რესპუბლიკური ბიუჯეტიდან საჯარო მოსამსახურეთა ხელფასებში სულ გაიხარჯა 49 677 800 ლარი. მათ შორის, „შრომის ანაზღაურებამ“ შეადგინა 37 164 500 ლარი [რაც 157.1 ათასი ლარით აღემატება 2020 წლის მაჩვენებელს], ხოლო „შტატგარეშე მომუშავეთა ანაზღაურებამ“ – 12 513 300 ლარი [რაც 1 054 800 ლარით აღემატება 2020 წლის ჩვენებელს].

2021 წელს აჭარის რესპუბლიკური ბიუჯეტიდან საჯარო სექტორში მომუშავეთა შრომის ანაზღაურებაზე გაწეული ჯამური ხარჯი 1 211 800 ლარით აღემატება 2020 წლის მაჩვენებელს / წყარო: აუდიტი

ამავე თემაზე:

უშტატო თანამშრომლებზე აჭარის მთავრობამ საარჩევნო წელს 1 მილიონით მეტი დახარჯა