სახელმწიფო აუდიტის სამსახურის თანახმად, 2022-2023 წლებში, 13-მა სახელმწიფო უწყებამ ქვეყნის შიგნით და გარეთ მივლინებებში 12 მლნ 168 918 ლარი დახარჯა ბიუჯეტიდან.

აქედან, ყველაზე მეტი თანხა – 1 მლნ 324 666 ლარი, „ღვინის ეროვნულმა სააგენტომ“ დახარჯა.

როგორც სახელმწიფო აუდიტი ამბობს, „ღვინის ეროვნული სააგენტოს“ წარმომადგენლები „არაგონივრულად ხანგრძლივი პერიოდის განმავლობაში“ იმყოფებოდნენ მივლინებებში.

ეს გამოიხატება იმაში, რომ მივლინებაში გატარებული დღეების ჯამური რაოდენობა საგრძნობლად აღემატება წლის განმავლობაში არსებული სამუშაო დღეების რაოდენობასაც კი.

„მაგალითად, 2023 წელს, ღვინის ეროვნული სააგენტოს რამდენიმე თანამშრომელმა 310-323 დღე მივლინებაში გაატარა. რაც მნიშვნელოვნად აღემატება სამუშაო დღეების რაოდენობას. წელიწადში 248 დღე ითვლება სამუშაო დღედ.

მაღალი ინტენსივობის მივლინებები აჩენს კითხვებს მივლინებების საჭიროების დასაბუთებასა და ამ პირების ძირითადი ფუნქციების შესრულების შესაძლებლობასთან დაკავშირებით“, – წერს აუდიტი.

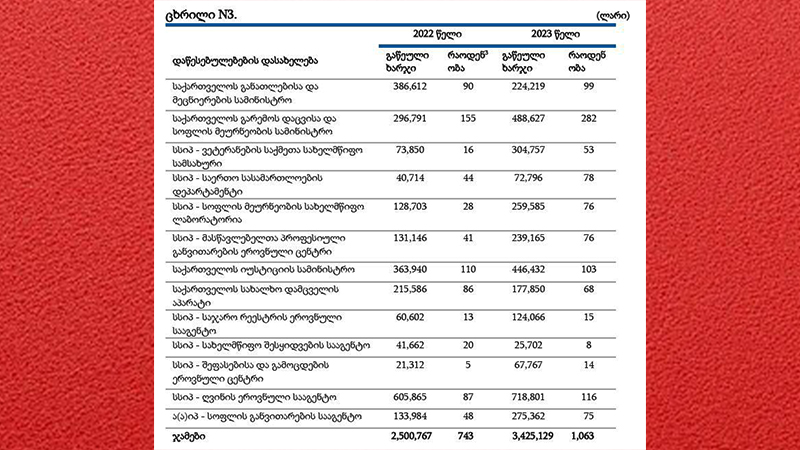

13 საჯარო უწყების მიერ ქვეყნის გარეთ მივლინებაში დახარჯული თანხები 2022-2023 წელს.

გრაფიკა: აუდიტის სახელმწიფო სამსახური.

სახელმწიფო აუდიტის ამავე ანალიზის მიხედვით, 2022-2023 წლებში ამ 13 საჯარო უწყებაში სხვა ნაკლოვანებებიც გამოვლინდა, როგორც ავიაბილეთების შესყიდვის, ასევე სასტუმროში განთავსების მხრივ. როგორც აუდიტი წერს, ამ მიმართულებით აღნიშნულ საჯარო უწყებებს რაიმე მარეგულირებელი ჩარჩო დადგენილი არ აქვთ.

„შედეგად, საჯარო უწყებებს არ გააჩნიათ მკაფიო საორიენტაციო სტანდარტები განთავსების ხარჯების გონივრული ფარგლების განსაზღვრისთვის, რაც ზრდის საჯარო სახსრების არაეკონომიურად ხარჯვის რისკებს“, – ამბობს აუდიტი.

- ნაკლოვანებები ავიაბილეთების შესყიდვის პროცესში

აუდიტის ანალიზმა აჩვენა, რომ საჯარო სექტორში საზღვარგარეთ მივლინებისთვის ავიაბილეთების შესყიდვის დროსაც არასისტემური მიდგომები არსებობს, რაც საბიუჯეტო სახსრების არაეკონომიური განკარგვის შესაძლებლობას წარმოშობს.

„ავიაბილეთების ღირებულებამ სამივლინებო ხარჯების 42.8% შეადგინა, რაც ნათლად მიუთითებს ავიაბილეთების მნიშვნელოვან წილზე საერთაშორისო მივლინებების მთლიან დანახარჯებში.

ავიაბილეთების შესყიდვის დროს ბილეთის ღირებულებაზე მრავალი ფაქტორი ახდენს გავლენას, რაც პირდაპირ უკავშირდება ავიაკომპანიების ფასწარმოქმნის პოლიტიკას. მათ შორის მნიშვნელოვანია: ფრენამდე რამდენი დღით ადრე ხდება ბილეთის შესყიდვა – ეს ერთ-ერთი ყველაზე კრიტიკული ფაქტორია. ავიაკომპანიები ახორციელებენ სარეალიზაციო ავიაბილეთების რანჟირებას კლასების მიხედვით და როგორც წესი, ფრენამდე ახლო პერიოდში, ფასდაკლებულ კლასს მიკუთვნებული ბილეთები ან აღარ არის, ან/და დეფიციტურია“, – წერს აუდიტი.

- ნაკლოვანებები მივლინებულ პირებზე სადღეღამისო ნორმების გაცემისას

აუდიტი წერს, რომ რიგ შემთხვევებში, სამივლინებო განაცხადებში ასახული ინფორმაცია არ შეესაბამება მომწვევი მხარის მიერ წარმოდგენილ დღის წესრიგს, „რაც შესაბამის უწყებებში კონტროლის მექანიზმების არასაკმარისი ეფექტურობის ფონზე, იწვევს სადღეღამისო ნორმების გაზრდილი მოცულობით გაცემას, რაც ზრდის საბიუჯეტო რესურსების არაეკონომიური ხარჯვის რისკს“.

აუდიტს, მივლინებებთან დაკავშირებით ევროპული ქვეყნების გამოცდილება მოჰყავს მაგალითად, რომელიც შესაძლოა გაზიარებული იყოს საქართველოს შემთხვევაშიც.

„აღსანიშნავია, რომ ევროპის ქვეყნების ნაწილში წარმატებით არის დანერგილი მკაფიო რეგულაციები სასტუმროს ღირებულებასთან მიმართებით. უმეტეს შემთხვევაში, გავრცელებულ მეთოდს წარმოადგენს ფიქსირებული ლიმიტები/ჭერი დღე-ღამეზე (Per Diem for Accommodation), რაც გულისხმობს მაქსიმალური დასაშვები თანხის დაწესებას სასტუმროში ერთ დღე-ღამეზე.

ეს ლიმიტები ხშირად დიფერენცირებულია ქალაქებისა და რეგიონების სპეციფიკის მიხედვით, რიგ შემთხვევებში გათვალისწინებულია თანამდებობის რანგზე დაფუძნებული ლიმიტებიც.

საქართველოში კი, მივლინებების ფარგლებში სასტუმროში განთავსების ხარჯებთან მიმართებით მსგავსი ნორმატიული რეგულაცია არ არსებობს“, – ამბობს აუდიტი.

ზემოაღნიშნული მონაცემები, 13 საჯარო უწყების მონიტორინგის ანალიზს ასახავს. თუმცა, ამავე წყაროს ინფორმაციით, 2022-2023 წლებში, მთელი ქვეყნის მასშტაბით განხორციელებული მონიტორინგის მიხედვით, მივლინებებში მთლიანობაში 159 მლნ 297 822 ლარია დახარჯული ბიუჯეტიდან.

„საჯარო სამსახურის შესახებ“ საქართველოს კანონის მე-10 მუხლში წერია:

„საჯარო მოსამსახურე ვალდებულია რესურსების ეკონომიურად გამოყენებითა და ხარჯვით ეფექტიანად, სწორად და კოორდინირებულად წარმართოს საჯარო სამსახურში ორგანიზაციული პროცესი ხალხისა და სახელმწიფოს ინტერესების დასაცავად და ქვეყნის წინაშე მდგარი ამოცანების წარმატებით შესასრულებლად“, რის საწინააღმდეგო სურათსაც იძლევა სახელმწიფო აუდიტის სამსახურის აღნიშნული ანალიზი.

_____________

მთავარი ფოტო: „ღვინის ეროვნული სააგენტოს“ თავმჯდომარე ლევან მეხუზლა და მისი მოადგილე თამთა ყველაიძე საფრანგეთში გამოფენაზე 2026 წელს.