სახელმწიფო აუდიტის სამსახურმა ხულოს, შუახევისა და ქედის მუნიციპალიტეტების საქმიანობის ანგარიშები გამოაქვეყნა, რომლის მიხედვითაც:

- აღნიშნულ მუნიციპალიტეტში არ ხდება ფაქტობრივად ნამუშევარი დროის აღრიცხვა;

- დასაქმებული პირების მიერ ხელშეკრულებით გათვალისწინებული ფუნქციებისა და მოვალეობების შესრულება დოკუმენტურად არ დასტურდება;

- გამოვლინდა ხელფასის სახით თანხების ზედმეტად გაცემის ფაქტები.

აუდიტის ანგარიშები მოიცავს მუნიციპალიტეტების საქმიანობის შეფასებას 2020-2021 წლებში.

აუდიტის ანგარიშის მიხედვით, ხულოს მერიასა და საკრებულოში დასაქმებულთა მიერ მიღებული თანამდებობრივი სარგოს და ფაქტობრივად ნამუშევარი დროის შესაბამისობის დადგენის მიზნით დანერგილი კონტროლის მექანიზმები არ ფუნქციონირებს.

კერძოდ, არ წარმოებს თანამშრომელთა სამსახურში გამოცხადების აღრიცხვა; ასევე, აუდიტის პერიოდში მუნიციპალიტეტის საჯარო დაწესებულებებში არ იწარმოებოდა სამუშაო დროის გამოყენებისა და ხელფასის გაანგარიშების აღრიცხვის ტაბელი, ხელფასების დარიცხვა ხორციელდება მხოლოდ საშტატო განრიგის საფუძველზე.

წარმოდგენილი დოკუმენტებით ირკვევა, რომ სრული განაკვეთით დასაქმების პირობებში 12 თანამშრომელი, რომელთა ანაზღაურებამაც 2020-2021 წლებში 57 040 ლარი შეადგინა, პარალელურად ირიცხებოდა ასევე მუნიციპალიტეტის სხვა დაწესებულებების მუშაკად, სადაც შრომის ანაზღაურების სახით მათ მიღებული აქვთ 49 609 ლარი.

შესაბამისად, აუდიტის ჯგუფმა ვერ მიიღო რწმუნება მათ მიერ სამუშაო დროის რაციონალურად გამოყენებასთან დაკავშირებით.

ამასთანავე აღსანიშნავია, რომ ა(ა)იპ − ხულოს საბავშვო ბაღების გაერთიანებამ, ა(ა)იპ − ხულოს კულტურის ცენტრმა, ა(ა)იპ − ხულოს მუნიციპალურმა სერვისმა, შრომის ანაზღაურების თანხის არასწორი გაანგარიშების შედეგად, ჯამში ზედმეტად გასცეს 2 819 ლარი.

ხულოს მუნიციპალიტეტის 2020-2021 წლების ბიუჯეტებში შრომის ანაზღაურების ფონდი, ჯამში 7 886 812 ლარით განისაზღვრა. ამავე პერიოდში შრომის ანაზღაურების სახით გახარჯულია 7 866 218 ლარი, რაც საბიუჯეტო გეგმის 99.7%-ია.

- ხულოს საბიუჯეტო ორგანიზაციებში 2020 წლის 31 დეკემბრის მდგომარეობით დასაქმებული იყო 299 შტატგარეშე მოსამსახურე, რომელთა შრომის ანაზღაურება 1 137 215 ლარს შეადგენდა.

- 2021 წლისათვის შტატგარეშე მოსამსახურეთა რაოდენობა − 338 ერთეულამდე, ხოლო შრომის ანაზღაურება 1 249 909 ლარამდე გაიზარდა, რაც ხულოს მუნიციპალიტეტის 2021 წლის ადგილობრივი ბიუჯეტით განსაზღვრული შრომის ანაზღაურების საკასო ხარჯის 31,4%-ს შეადგენს.

„აღსანიშნავია, რომ ნამუშევარი დროის აღრიცხვის გაუმართავი სისტემის გამო მუნიციპალიტეტმა ვერ წარმოადგინა დოკუმენტური მტკიცებულებები, რაც დაადასტურებდა შრომითი ხელშეკრულებით დასაქმებული პირების მიერ ხელშეკრულებით განსაზღვრული სამუშაოს შესრულებას.

საბიუჯეტო ორგანიზაციებში შტატგარეშედ დასაქმებულებთან გაფორმებული ხელშეკრულებები რიგ შემთხვევებში არ მოიცავდა დასაქმებული პირების მიერ შესასრულებელი სამუშაოს აღწერილობებს ან/და დავალებებს და მიეთითებოდა მხოლოდ ზოგადი უფლება-მოვალეობები.

რიგ შემთხვევებში, სახელშეკრულებო სამუშაო აღწერილობების ნაწილი მოიცავდა შტატით გათვალისწინებულ თანამდებობებზე დანიშნული პირების მიერ შესასრულებელ ფუნქცია-მოვალეობებს.“ – აცხადებს აუდიტი.

აუდიტის მიხედვით, 2020-2021 წლებში სრულყოფილად არც შუახევის მერიაში წარმოებდა თანამშრომელთა სამსახურში გამოცხადების აღრიცხვა, არ არის ნაწარმოები სამუშაო დროის გამოყენებისა და ხელფასის გაანგარიშების აღრიცხვის ტაბელი, ხელფასების დარიცხვა ხდება მხოლოდ საშტატო განრიგის საფუძველზე.

წარმოდგენილი დოკუმენტებით ირკვევა, რომ სამუშაო დროის სრული განაკვეთით დასაქმების პირობებში, მუნიციპალიტეტის 8 თანამშრომელი, რომელთა ანაზღაურებაც 2020-2021 წლებში ჯამში შეადგენს 78 782 ლარს, ერთდროულად დასაქმებულია სხვა სამუშაო ადგილებზე. შესაბამისად, ვერ მივიღეთ რწმუნება, მათ მიერ სამუშაო დრო რამდენად რაციონალურად არის გამოყენებული.

შუახევის მუნიციპალიტეტის მერიას აუდიტი აძლევს რეკომენდაციას, დანერგოს ისეთი კონტროლის მექანიზმები და შექმნას ადამიანური რესურსების მართვის ისეთი პოლიტიკა, რომელიც უზრუნველყოფს დასაქმებულთა სამუშაო დროის რაციონალურად გამოყენებას.

„ამასთან ერთად, [შუახევის მერიაში] შეფასდეს საბიუჯეტო სახსრების ხარჯვის კონტროლის მექანიზმების სისუსტეები, შეთავსებით დასაქმებული პირების მიერ სამუშაო დროის სრულფასოვნად გამოყენების რისკები და გატარდეს სათანადო ღონისძიებები.“ – აცხადებს აუდიტი.

აუდიტის ანგარიშში აღნიშნულია, რომ ქედის მერია 2020-2021 წლებში ახორციელებდა ქვეპროგრამას„ამბულატორიული მომსახურება“, რომლის ფაქტობრივმა ხარჯმა, ჯამში 358 393 ლარი შეადგინა.

ქედის მუნიციპალიტეტსა და შპს „ქედის ავტოსატრანსპორტო საწარმოს“ შორის გაფორმებული იყო სუბსიდიის ხელშეკრულება, რომლის ფარგლებშიც ხდებოდა საწარმოს დაფინანსება.

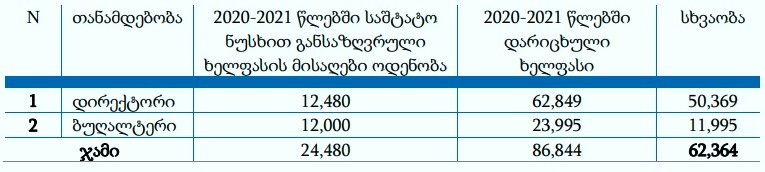

ქვეპროგრამის ფარგლებში ხარჯების ეკონომიით მიღებული ფინანსური რესურსების დიდი ნაწილი გაცემულია დირექტორის და ბუღალტრის ხელფასებზე.

„აღსანიშნავია, რომ მერთან შეთანხმებული საშტატო ნუსხის თანახმად, დირექტორის თანამდებობრივი სარგო განსაზღვრული იყო 520 ლარით, ხოლო ბუღალტრის − 500 ლარით. მიუხედავად ამისა, 2020-2021 წლებში აღნიშნულ ორ თანამდებობაზე ხელფასის სახით გაცემულია განსაზღვრულზე მეტი თანხა, ჯამში, არანაკლებ 62 364 ლარი. საეჭვო გადახდები განხორციელებულია ყოველთვიურად, თვეში რამდენიმე ტრანზაქციის საშუალებით.“ – აღნიშნულია ანგარიშში.

ინფორმაცია შპს „ქედის ავტოსატრანსპორტო საწარმოს“ მიერ2020-2021 წლებში გაცემული ხელფასების შესახებ ლარებში [აუდიტის ანგარიშიდან]

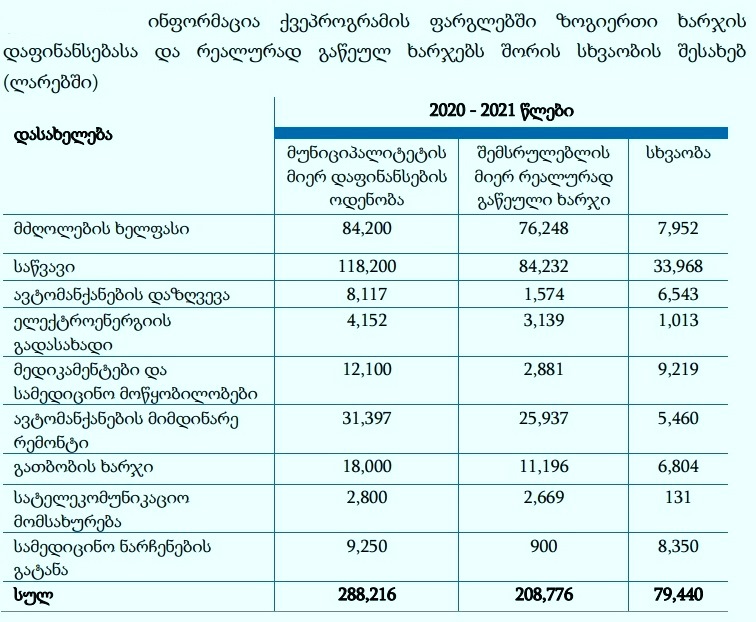

„აუდიტის ჯგუფის მიერ გამოთხოვილ იქნა ხარჯთაღრიცხვის დაანგარიშების საფუძვლები და კალკულაცია, თუმცა პასუხისმგებელი პირების მიერ ვერ იქნა წარმოდგენილი შესაბამისი ინფორმაცია… აუდიტორული პროცედურებით მოპოვებული ინფორმაციის საფუძველზედადგინდა, რომ საწარმოს მიერ ქვეპროგრამის ფარგლებში მიღებული თანხები სრულად არ იხარჯებოდა დასაფინანსებელი კომპონენტების მიხედვით და ხარჯების ეკონომიით ხორციელდებოდა ფინანსური რესურსების მობილიზება, კერძოდ:

როგორც ცხრილიდან ჩანს, მერიამ ქვეპროგრამის ფარგლებში ცხრა დასახელების ხარჯიდან, კონტროლის არარსებობის შედეგად, ზედმეტად გადაიხადა 79 439 ლარი. ასევე დაფინანსდა ის კომპონენტები, რომლებიც საერთოდ არ შესრულებულა, მაგალითად, 2021 წელს დაფინანსებულია დაზღვევა და სამედიცინო ნარჩენების გატანა, ჯამში − 9 200 ლარით, თუმცა საწარმოს აღნიშნული მიმართულებით ხარჯი არ გაუწევია…“ – აცხადებს აუდიტი.

[yellow_box]ამ თემაზე: დააკავეს ქედის ავტოტრანსპორტის ყოფილი დირექტორი – პროკურატურა[/yellow_box]

„ქედის მუნიციპალიტეტსა და მის დაქვემდებარებაში მყოფ იურიდიულ პირებში დასაქმებულებთან არსებული შრომითი ხელშეკრულებები შაბლონურია, ვერ აკმაყოფილებს კანონმდებლობით განსაზღვრულ მოთხოვნებს, არ არის განსაზღვრული დასაქმებულის ფუნქციები, უფლება-მოვალეობები და სხვ. ასევე არ ხდება მათ მიერ შესრულებული სამუშაოს და სამუშაოსათვის დახარჯული დროის დადასტურება, მით უმეტეს, როდესაც ქედის მუნიციპალიტეტის შენობაში არსებობს ტექნიკური აღჭურვილობა, რომლითაც შესაძლებელია სამუშაო დროის აღრიცხვა, თუმცა ის არ გამოიყენება.“ – აღნიშნავს აუდიტი.

ქედის მუნიციპალიტეტსა და მის დაქვემდებარებულ იურიდიულ პირებში დასაქმებულ პირთა შრომის ანაზღაურებისათვის 2020-2021 წლებში ჯამში გადახდილია 8 392 040 ლარი, საიდანაც 1 299 130 ლარი გაცემულია შრომითი ხელშეკრულებით დასაქმებულ პირებზე.

შრომითი ხელშეკრულებების შინაარსის გაუმართაობისა და შესრულებული სამუშაოს კონტროლის ნაკლებობის გამო, გამოვლინდა შემთხვევები, როდესაც 10 პირი დასაქმებულია ორ სხვადასხვა ან ერთსა და იმავე დაწესებულებაში რამდენიმე პოზიციაზე, სრული განაკვეთით.

წარმოდგენილი დოკუმენტებით ირკვევა, რომ 2020-2021 წლებში მათმა ანაზღაურებამ შეადგინა 80 562 ლარი. შესაბამისად, აუდიტის ჯგუფმა ვერ მიიღო რწმუნება მათ მიერ სამუშაო დროის რაციონალურად გამოყენებასთან დაკავშირებით;

2020-2021 წლებში შპს „ქედის წყალკანალში“ გამოვლინდა შვიდი შემთხვევა, როდესაც დასაქმებულები გავიდნენ კუთვნილ ანაზღაურებად შვებულებაში, მიეცათ საშვებულებო და შვებულების ვადის ამოწურვამდე საწარმოს დირექტორის ბრძანებით გამოძახებულ იქნენ სამსახურში.

დაწესებულებამ ვერ წარმოადგინა სათანადო მტკიცებულებები თანამშრომელთა გამოძახების აუცილებლობის შესახებ. აღსანიშნავია, რომ დასაქმებულებს შემდგომ პერიოდშიც არ უსარგებლიათ დარჩენილი შვებულების დღეებით. გამომდინარე აქედან, დაწესებულების მიერ ანაზღაურებადი შვებულების მთლიან პერიოდზე ზედმეტად გადახდილია 3 476 ლარი.

აუდიტი თვლის, რომ „ქედის მუნიციპალიტეტმა უნდა გააძლიეროს შიდა კონტროლის სისტემა, რომელიც უზრუნველყოფს დასაქმებულთა მიერ ნაკისრი ვალდებულებების შესრულების და დახარჯული დროის შეფასებას, ხოლო შრომის ანაზღაურების თანხების ზედმეტად გაცემის ფაქტებთან დაკავშირებით, გაატაროს შესაბამისი ღონისძიებები.

ამასთანავე, მუნიციპალიტეტმა უზრუნველყოს პროგრამების/ქვეპროგრამების შედგენა შესაბამისი ფინანსური და ხარისხობრივი მაჩვენებლების ანალიზის საფუძველზე და გააძლიეროს შესაბამისი პასუხისმგებელი სტრუქტურული ერთეულების ანგარიშვალდებულება და მონიტორინგი.“

ამავე თემაზე:

ხულოს, შუახევისა და ქედის მერიაში 297 725 ლარის საწვავის მიზნობრივი ხარჯვა არ დასტურდება – აუდიტი