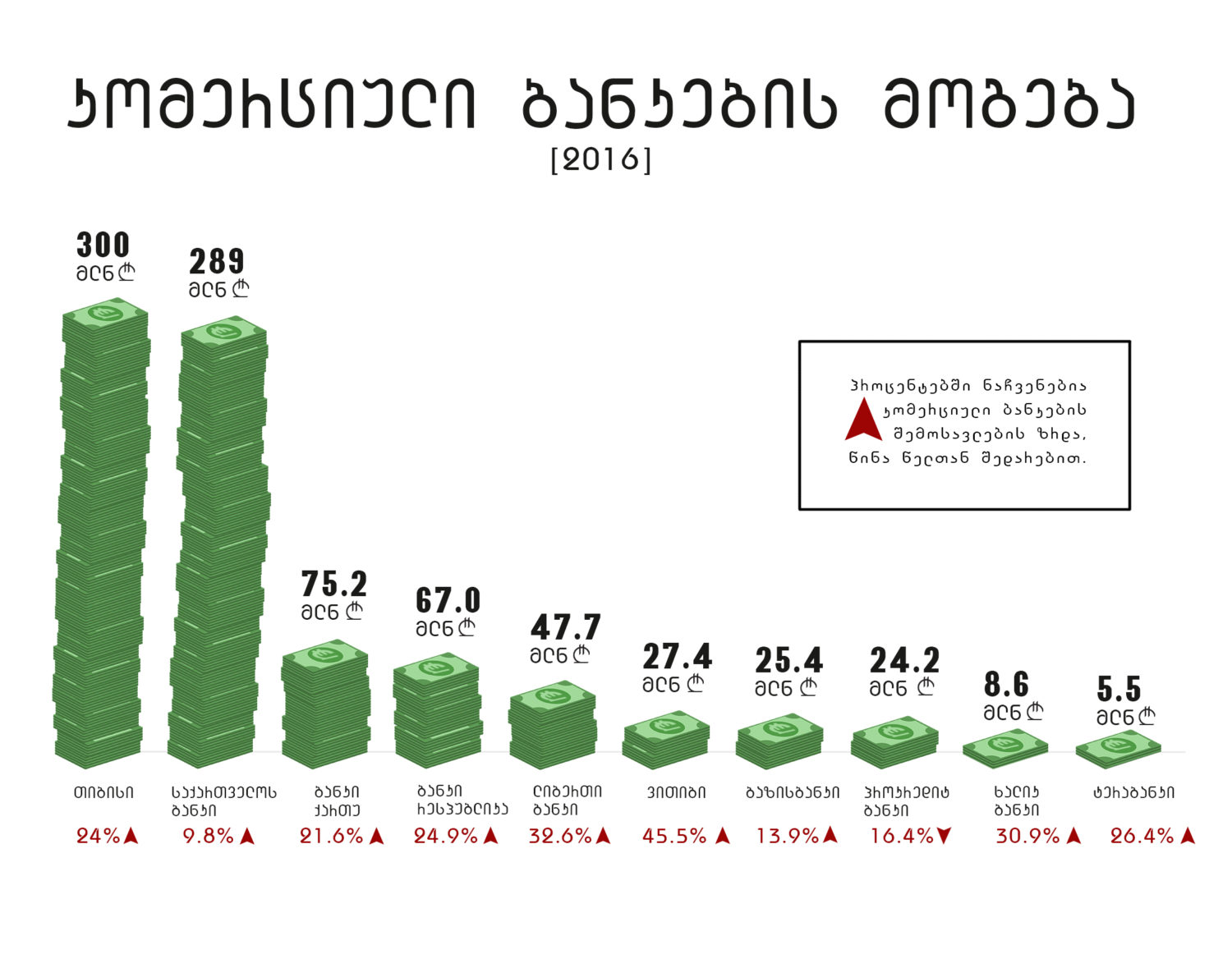

კომერციულმა ბანკებმა შარშან 141 მილიონი ლარით მეტი წმინდა მოგება ნახეს, ვიდრე წინა წელს. ეს მაშინ, როცა ქვეყნის ეკონომიკა მხოლოდ 3 პროცენტით იზრდება, ბანკების მოგება კი – ათჯერ მეტად. მოსახლეობას, რომელიც იძულებულია ბანკის პირობებს დათანხმდეს, მრავალწლიანი და მაღალპროცენტიანი ვალები წლობით აწევს ტვირთად. როგორ იგებენ ბანკები მილიონებს და რატომ არ იკლებს პროცენტი სესხზე?

[red_box]საკომისიოებითა და გაწეული მომსახურებით მიღებულმა შემოსავლებმა ქართულ ბანკებში გასულ წელს 338 მილიონ 367 ათასი ლარი შეადგინა. წელს, 7 თვეში კი, ამ გზით ბანკებმა უკვე მიიღეს 247 მილიონ 121 ათასი ლარი შემოსავალი.[/red_box]

რითი იგებენ ბანკები

ბანკების მოგებას ბევრი კომპონენტი განაპირობებს. ერთ-ერთია საოპერაციო პროცედურებით მიღებული შემოსავალი. ეკონომისტების თქმით, ეს არის ბანკების წმინდა მოგება მხოლოდ იმაში, რომ ფულს ატარებენ.

ბანკებისთვის შემოსავლის მნიშვნელოვანი წყაროა ასევე ვალუტის გადაცვლით მიღებული შემოსავალი. ასეთი შემოსავლები პირდაპირ კავშირშია ლარის კურსის რყევასთან. ზოგიერთი ეკონომისტის აზრით, ერთადერთი, ამ რყევებით კომერციული ბანკები ხეირობენ. ეს შემოსავალი ბანკებისთვის ასევე წმინდა მოგებაა.

„სავალუტო კურსი დგება ძალიან მარტივად. გარდა ბანკებისა, არავის შეუძლია იყიდოს და გაყიდოს ვალუტა. შესაბამისად, ბაზარზე სიტუაციას ადგენს დღეს მოქმედი 16 ბანკი, რეალურად კი აქედან ორი – „საქართველოს ბანკი“ და „თიბისი“, – ამბობს ზურაბ კუკულაძე, ეკონომისტი.

ფულის გადახურდავების ბაზარზე ბანკების მონოპოლია საქართველოს პარლამენტის გადაწყვეტილება იყო. „რასაც დღეს ამ ბაზარზე საქართველოს ბანკები აკეთებენ, იგივეა, რაც ამერიკასა და ევროპაში, მაგრამ მანამდე სხვებიც იყვნენ და ეს სხვები აღარ არიან. ამით კონკურენციაც დავარდა და კურსიც გაფუჭდა… ფაქტია, რომ წარმატებით იმუშავა საქართველოს პარლამენტში ბანკების ლობიმ“, – ამბობს ანდრეას ბრანდტი, იურისტი, საქართველოში ევროკავშირის წარმომადგენლობის ექსპერტი საბანკო საკითხებში.

მიმდინარე წლის 7 თვეში მხოლოდ ვალუტის გადაცვლით კომერციულმა ბანკებმა 125 მილიონი ლარი უკვე მოიგეს.

ეკონომისტ ბესო ნამჩავაძის განცხადებით, ეროვნული ბანკი არ დაუშვებს, რომ მხოლოდ ერთი ბანკი იყოს ბაზარზე. „მონოპოლია კლასიკური გაგებით არ არის – ორი ბანკია. ვფიქრობ, ერთმანეთშიც საკმაოდ დიდი კონკურენცია აქვთ. თუ ისინი გარიგდებიან, ეს იქნებოდა ძალიან ცუდი“.

რითია განპირობებული, რომ ბაზარზე მხოლოდ ორი ბანკია მსხვილი მოთამაშე? – ამ კითხვაზე საქართველოს ეროვნული ბანკიდან მოგვწერეს, რომ „დომინირების არსებული მაჩვენებელი ბუნებრივია“ და ეს ხელს უწყობს სესხზე პროცენტის კლებას.

მიუხედავად ეროვნული ბანკის (სების) ამ განცხადებისა, საპროცენტო განაკვეთი, განსაკუთრებით ლარში გაცემულ სესხებზე, მნიშვნელოვნად არ შეცვლილა.

„თექვსმეტივე ბანკი რომ ავიღოთ, ჯამში გასასესხებელი ფული ბევრი არ არის – 16-17 მილიარდ დოლარამდეა. ასევე მნიშვნელოვანია, თავად რა პროცენტში აქვთ აღებული ეს ფული ბანკებს. თავად თუ 7-8 პროცენტს იხდის დეპოზიტზე, 8 პროცენტზე ნაკლებად როგორ მოგცემს? ქვეყანაში ფულია ძვირი. ბანკებს შედარებით იაფი ფული აქვთ დოლარში. საპროცენტო განაკვეთი უცხოური ვალუტით გაცემულ სესხზე ამიტომ არის შედარებით დაბალი“, – ამბობს ბესო ნამჩავაძე.

ბანკებისთვის ყველაზე დიდი შემოსავალი სწორედ პროცენტული შემოსავალია. ეს შემოსავლები იმდენად მაღალია, რომ ზურაბ კუკულაძის თქმით, „მთელი ბიზნესი მუშაობს იმისთვის, რომ მოემსახუროს საბანკო სისტემას“.

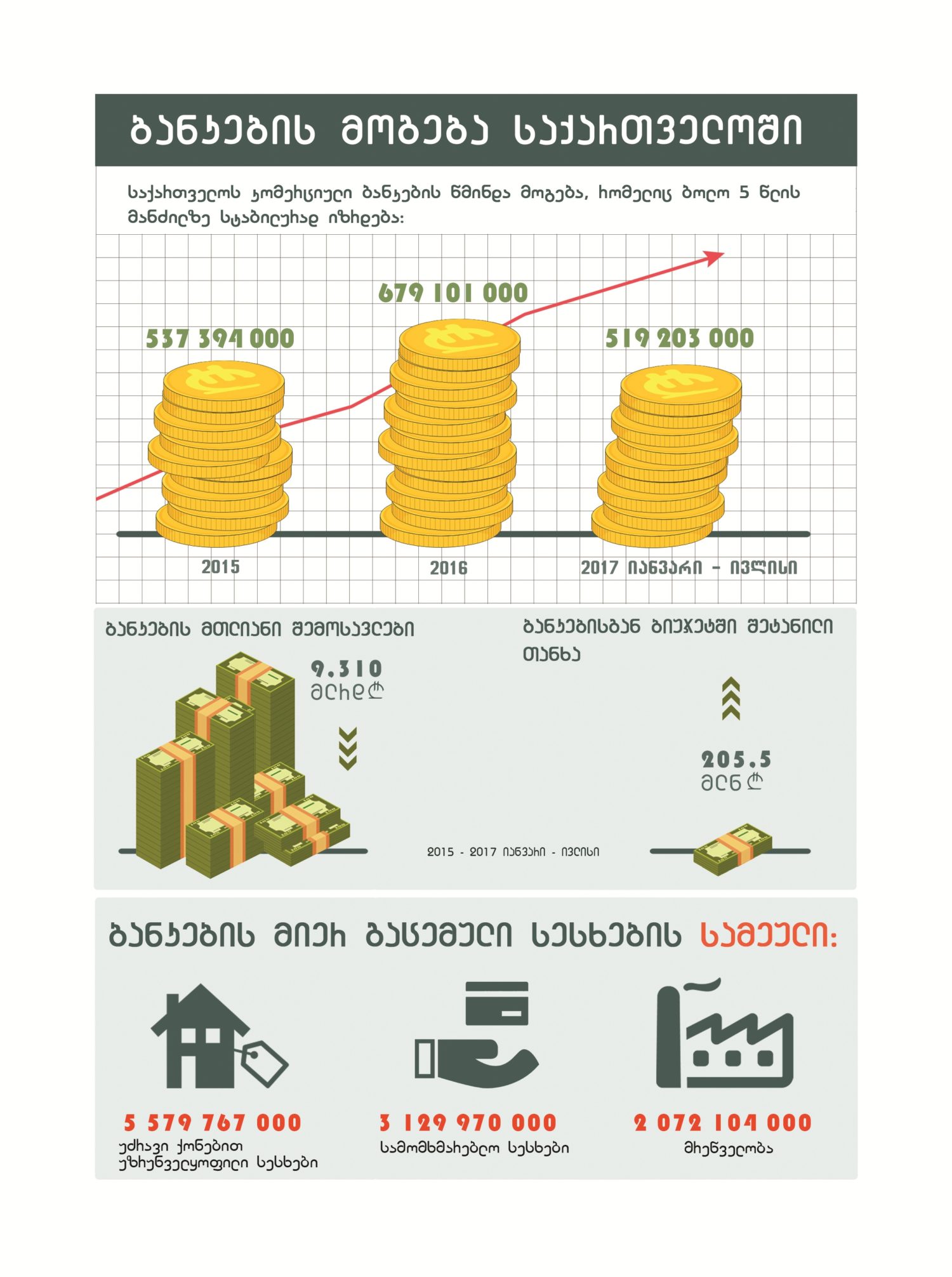

[red_box]ბანკებმა პროცენტული შემოსავლების სახით გასულ წელს 2 მილიარდ 366 მილიონ 421 ათასი ლარი მიიღეს, მიმდინარე წლის 7 თვეში კი, 1 მილიარდ 544 მილიონ 170 ათასი ლარი.[/red_box]

ანდრეას ბრანდტი მიიჩნევს, რომ თავისუფალი საბაზრო ეკონომიკის ქვეყანაში კრედიტზე პროცენტი, ძირითადად, ბაზარმა უნდა დაარეგულიროს. მისივე თქმით, რადგან ასეთ კრედიტებზე მოთხოვნა არის, ბანკები არ დაწევენ ფასს დაბლა: „მათ შეუძლიათ გასცენ არსებულ ფასად კრედიტები, ბაზარი აძლევს საშუალებას, ბანკებს ჰქონდეთ ეს მოგება“.

ცხოვრების დონე და ბანკების მოგება

უმჯობესდება, თუ პირიქით, უარესდება ქვეყანაში ცხოვრების დონე – ამის ერთ-ერთ უმთავრეს ინდიკატორად იყენებენ მთლიანი შიდა პროდუქტის (მშპ) ღირებულებას. ბოლო მონაცემებით, მშპ-ს მიხედვით საქართველო 141-ე ადგილზეა მსოფლიოს ქვეყნებს შორის. მარტო გასულ წელს კომერციული ბანკების წმინდა მოგება 26,3 პროცენტით გაიზარდა, მაშინ, როდესაც მშპ-ს რეალური ზრდა ქვეყანაში 2,7 პროცენტი იყო. ანუ, ბანკების წმინდა მოგება თითქმის 10-ჯერ აღემატება ქვეყანაში ცხოვრების დონის გაუმჯობესების მაჩვენებელს: წელს, ივლისის თვის მონაცემებით, კომერციული ბანკების წმინდა მოგებამ 519 მილიონ 203 ათას ლარს გადააჭარბა.

რამდენად ადეკვატურია ბანკების ეს მოგება და ქვეყნის ეკონომიკური განვითარების მაჩვენებელი? – ამ კითხვის პასუხად სებმა მათ ანალიტიკურ ბლოგზე გამოქვეყნებულ სტატიაზე მიგვითითა, სადაც წერია, რომ „ქართული საბანკო სექტორი დინამიურად ვითარდება, ჯანსაღია და მნიშვნელოვანი წილი შეაქვს საქართველოს ეკონომიკის განვითარებაში“.

სების მოსაზრებას არ ეთანხმება ზურაბ კუკულაძე, რომელიც ამბობს, რომ „საფინანსო სისტემა არ შეიძლება განვიხილოთ როგორც, მაგალითად, კარტოფილის ბაზარი. განვითარებულ ქვეყნებში თუ აუცილებელია, ვთქვათ, რაღაც სექტორის განვითარება, წესდება შეზღუდვები, მაგალითად, სამომხმარებლო სესხის გაცემაზე. ამით ვითარდება სხვა სფერო. ეს არის რეალური ფულად-საკრედიტო პოლიტიკა, რაც ადგება ეკონომიკას. ჩვენთან მსგავსი რამ არ არსებობს“.

„ბანკი რომ არ დაზარალდეს“

საბანკო სისტემაში არსებული პროდუქტების ფასს, მათ შორის საპროცენტო განაკვეთს, განსაზღვრავს ბევრი კომპონენტი, ერთ-ერთია რისკი. მაგალითად, რისკია ის, რომ შესაძლოა სესხი არ დაბრუნდეს და ეს რისკი იყოს მაღალი.

ანდრეას ბრანდტი, იურისტი, საქართველოში ევროკავშირის წარმომადგენლობის ექსპერტი საბანკო საკითხებში

ანდრეას ბრანდტი ამბობს, რომ ევროპული ბანკების პრაქტიკას თუ გადავხედავთ, საქართველოში მათთან შედარებით სესხის საპროცენტო განაკვეთი მაღალი არ არის: „აქ პროცენტის გაანგარიშებაში ჩადებულია ქვეყნის რისკიც, რამე რომ მოხდეს, ბანკი არ დაზარალდეს. საქართველო მაღალი რისკების ქვეყანაა“.

„საკმაოდ მაღალრისკიანია ჩვენი საბანკო სისტემა, მაგრამ აუცილებლად გასათვალისწინებელია კანონმდებლობა. ჩვენთან სესხის ვერდაბრუნების შანსი, შესაბამისად რისკი, არის 0 პროცენტი. ადმინისტრაციული კანონმდებლობა იმდენად არის საბანკო სისტემაზე მორგებული, ადამიანს შანსი არ აქვს, რომ არ დააბრუნოს სესხი“, – ამბობს ზურაბ კუკულაძე.

კომერციული ბანკის სესხის მქონე მოქალაქეების რაოდენობით საქართველო მსოფლიოს ქვეყნებს შორის ერთ-ერთი პირველია. ე.წ. ჭარბვალიანობაზე მიუთითებს ის, რომ საქართველოში ყოველი 1000 მოსახლიდან 710-ს კომერციული ბანკის ვალი აქვს. ბანკების ძირითადი შემოსავალიც სწორედ გაცემული სესხის პროცენტია და მათი მოგებაც წლიდან წლამდე იზრდება.

მიმდინარე წლის ივლისის მდგომარეობით კომერციულ ბანკებს საქართველოში სულ გაცემული აქვთ 18,2 მილიარდი ლარის სესხი. აქედან ნახევარზე მეტი შინამეურნეობებზე, ხოლო დანარჩენი – ეკონომიკის სხვადასხვა დარგზე.

[red_box]სების მონაცემებით, საშუალო წლიური საპროცენტო განაკვეთები კომერციული ბანკების სესხებზე მიმდინარე წლის ივნისში 17,3% იყო ლარში გაცემულ სესხებზე, წინა წლის ამავე პერიოდში კი – 17,4%. რაც შეეხება უცხოურ ვალუტაში გაცემულ სესხს, შესაბამისად, 9,1 და 10,9 პროცენტი.[/red_box]

„შეღავათები“ ბანკებს

სარგებლობენ თუ არა ბანკები საგადასახადო შეღავათებით? – ეროვნული ბანკის ინფორმაციით – არა.

„თუ შენ კარტოფილის მწარმოებელს და საბანკო სექტორის წარმომადგენელს ერთნაირ გადასახადს გადაახდევინებ – ეს არის ძალიან შეღავათიანი პირობები ბანკისთვის, რადგან არც ერთ ნორმალურ ქვეყანაში არ იბეგრება საბანკო საქმიანობა, ანუ არამატერიალური საქმიანობა და წარმოება ერთნაირად. გერმანიის, ამერიკის მაგალითით ამას უნდა შეხედო ასე, რომ ბანკმა მეტი უნდა გადაიხადო, ვინაიდან არაფერს აწარმოებ და სხვა მწარმოებლების ხარჯზე შოულობ ფულს. ამას არც არავინ აპროტესტებს ჩვენთან. წმინდა მოგებას საბანკო მენეჯერების ხელფასებიც უნდა დაუმატო, ვინაიდან როცა მაღალი ხელფასი აქვს შენი კომპანიის ხელმძღვანელს, ესეც გარკვეული მოგებაა“, – ამბობს ზურაბ კუკულაძე.

სტატისტიკის ეროვნული სამსახურის მონაცემებით, საქართველოში ყველაზე მაღალი ანაზღაურება სწორედ საფინანსო სფეროშია.

2015-2016 წლებში კომერციულმა ბანკებმა აპარატის შენახვას (ხელფასებს) ჯამში 988 მილიონ 737 ათასი ლარი მოახმარეს.

ია ფრანგიშვილის ინფოგრაფიკა

რატომ არ ინტერესდებიან ევროპული ბანკები საქართველოთი

საქართველოში მოქმედი 16 ბანკიდან 15 ბანკის აქციონერები (მთლიანად ან ნაწილობრივ)უცხოური კომპანიები არიან, მხოლოდ ერთია, „სუფთა ქართული“ და ერთიც – „ევროპული“.

„ჩემი აზრით, მსხვილი ევროპული, ამერიკული, ჩინური ბანკებისთვის არაფერია საქართველოს ბაზარი“, – ამბობს ეკონომისტი ბესო ნამჩავაძე.

„1994-1999 წლებში გერმანული „დოიჩე ბანკი“ იყო თბილისში, მერე წავიდნენ. რატომ? – ბრუნვა დეპოზიტებისა და კრედიტების იყო უფრო დაბალი, ვიდრე ის თანხა, რაც ხელფასის სახით უნდა გადაეხადა თანამშრომლებისთვის. ბაზარი ძალიან პატარაა დიდი ბანკებისთვის და ინტერესი არ აქვთ… თუმცა, ევროპაში არის პატარა, რეგიონული ბანკები, რომლებიც შეიძლება დაინტერესდნენ, მაგრამ ნოუ-ჰაუ, რისკები, სიტუაცია შეისწავლონ – ეს ძვირი დაუჯდებათ“, – ამბობს ანდრეას ბრანდტი.

ხომ არ უქმნიან ბანკებს ხელოვნურ ბარიერებს ქართულ საფინანსო ბაზარზე? – ანდრეას ბრანდტი გვპასუხობს: „ორი-სამი წლის წინ მე ვიტყოდი, რომ – არა. დღეს ცოტა სიტუაცია შეიცვალა. ეროვნული ბანკის კონტროლმა აჩვენა, რომ რამდენიმე უცხოური ბანკი, რომელიც საქართველოშია, თავს მიიჩნევს დისკრიმინირებულად. განსაკუთრებით თურქული ბანკები, რომლებსაც დიდი ბრუნვა აქვთ თურქულ ლირაში. კანონმა მოითხოვა, რომ ბრუნვა იყოს ლარში, რაც არ აწყობთ და მიიჩნევენ თავს დისკრიმინირებულად. ევროპაში არ აქვს მნიშვნელობა რომელ ვალუტაში არის შენი ბრუნვა. თუმცა, ვფიქრობ, ქვეყნისთვის კანონის ეს მოთხოვნა ძალიან მნიშვნელოვანი და პოზიტიური იყო“.

ზურაბ კუკულაძეს მიაჩნია, რომ ევროპული ბანკების თამაშის წესები არ არის ისეთი, როგორიც დამკვიდრებულია საქართველოში: „ეს არაჯანსაღი სიტუაცია ქვეყანაში ერთ დროს თავად ბანკებსაც შეუქმნის პრობლემას. ფინანსური პირამიდის პრინციპია ერთგვარად და ჯაჭვი გაწყდება ერთ დღეს. პრინციპში, ეს ჯაჭვი გაწყვეტილი იყო 2008 წელს, როცა საბანკო სისტემას ჰქონდა ძალიან დიდი დავალიანება, მაგრამ მოხდა ომი და ბანკებმა მაშინ მიიღეს 2,5 მილიარდამდე დახმარება უცხოური ფინანსური ინსტიტუტებისგან“.

ანდრეას ბრანდტი ამბობს, რომ ეს დახმარება ბანკებმა მიიღეს სესხის სახით და ძალიან დაბალ პროცენტში. ამასთან, საერთაშორისო ინსტიტუტებმა კონსულტანტებიც გამოგზავნეს, თუ როგორ უნდა დაეხარჯათ ბანკებს ეს ფული: „ამ ახალი იაფი ფულით მაშინ ისარგებლეს მხოლოდ „საქართველოს ბანკმა“ და „თიბისიმ“.

ანდრეას ბრანდტის ინფორმაციით, მაშინ დახმარებაზე „პროკრედიტ ბანკმა“ უარი თქვა, დახმარება შესთავაზეს „რესპუბლიკა ბანკსაც“ (გასულ წელს „რესპუბლიკა ბანკი“ „თიბისი“ ბანკმა იყიდა – ავტ.): „შეიქმნა კრიზისი, რასაც საქართველოს კანონმდებლობა არ ითვალისწინებდა. ეს თანხა საჭირო იყო მშენებლობისთვის და ინფრასტრუქტურის განვითარებისთვის… რჩევა იყო, ბანკები სააქციო საზოგადოებები გამხდარიყვნენ და გასულიყვნენ საერთაშორისო ბირჟებზე… პირველი „საქართველოს ბანკი“ გავიდა ლონდონის სავალუტო ბირჟაზე, შემდეგ „თიბისი“. ვინაიდან ეს სესხი ბანკებს უნდა გადაეხადა, ქვეყნის რისკის ფაქტორიც იყო ჩადებული, რაც აძვირებს კრედიტს“.

კითხვაზე, ვინ ადგენს რისკის დონეს? – ანდრეას ბრანდტი პასუხობს, რომ, ძირითადად, სამი საერთაშორისო ინსტიტუტია: „თუმცა, მაგალითად, ევროპის ბანკი არ არის კმაყოფილი ამ ინსტიტუტების, რადგან მათი რეაქცია ძალიან ნელია. უფრო ადრე იცვლება სიტუაცია, ვიდრე ისინი შეფასებას აკეთებენ. ერთ ქვეყანაში რომ შეიცვლება სიტუაცია, შეიძლება ახალი კლასიფიკაცია რამდენიმე წლის შემდეგ გამოვიდეს და ეს ინფორმაცია არის მოძველებული“.

იმაზე, თუ რატომ არ ინტერესდებიან ევროპული ბანკები საქართველოთი, ეროვნული ბანკის პასუხი ასეთია: „აღნიშნული განპირობებულია ევროპაში მიმდინარე ფინანსური კრიზისის შემდგომი ტენდენციით. ევროპული საბანკო ჯგუფები ევროკავშირის გარეთ გაფართოებას ერიდებიან, მათ შორის ევროკავშირს შიგნით გამკაცრებული რეგულირების გამო“.

არა ევროპული, მაგრამ ახალი მსხვილი ბანკის – „საქართველოს განვითარების ბანკის“ დაფუძნების შესახებ საქართველოს ფინანსთა სამინისტრომ მიმდინარე წლის მაისში გაავრცელა ინფორმაცია: „ბანკის დამფუძნებლები არიან ერთ-ერთი უმსხვილესი ჩინური კორპორაცია CEFC China Energy Company Limited-ი და კომპანია Eurasian Invest LLC-ი. ფინანსთა მინისტრ დიმიტრი ქუმსიშვილის ინფორმაციით, მათ უკვე მიმართეს საქართველოს ეროვნულ ბანკს იმისათვის, რომ დაიწყოს შესაბამისი პროცედურები“.

ეკონომისტი ბესო ნამჩავაძე ახალი ბანკის შემოსვლას სკეპტიკურად უყურებს: „თუ მსხვილი ბანკი შემოვა საქართველოში, ბუნებრივია, შემოიტანს კონკურენციას და ალბათ დაწევს საპროცენტო განაკვეთსაც, მაგრამ ეს რეალობისგან შორსაა“.

საქართველოს ფინანსთა სამინისტროში გვითხრეს, რომ ეს ინფორმაცია ეროვნულ ბანკში უნდა მოვიკითხოთ. სებში კი გვიპასუხეს, რომ „ეროვნულ ბანკში ოფიციალური განაცხადი საბანკო ლიცენზიის მიღების შესახებ არ შემოსულა. შესაბამისად, ნაადრევია საუბარი საბანკო სექტორში შესაძლო ცვლილებებზე“.

ბესო ნამჩავაძის თქმით, საქართველოში ბევრი პატარა ბანკია და კიდევ შეიძლება შერწყმა-შესყიდვა. ეს უფრო რეალურია, ვიდრე ის, რომ ახლო მომავალში რამდენიმე ბანკი დაემატება – უახლოეს პერიოდში ბანკების რაოდენობა 15-17-ს შორის იქნება.

ანდრეას ბრანდტის თქმით, კანონმდებლობაში არ არის მითითებული რამდენი კომერციული ბანკი შეიძლება იყოს საქართველოში, მაგრამ, მისი აზრით, 10-12 საკმარისი იქნებოდა.

საბანკო სექტორს საქართველოს ეროვნული ბანკი ზედამხედველობს. ეკონომისტი ბესო ნამჩავაძე ამბობს, რომ ზედამხედველობის მთავარი მიზანია იყოს ნდობა ბანკების მიმართ, რადგან „კომერციულ ბანკებში ფიზიკური და იურიდიული პირების ფულია მოზიდული. აქედან გამომდინარე, სახელმწიფო რეგულირების მთავარი მიზანია ბანკები არ გაკოტრდნენ, ფინანსური პირამიდები არ ააგონ და რაიმე პრობლემები თუ არის, დროზე მოგვარდეს და სტაბილურობა იყოს შენარჩუნებული.“

[red_box]საქართველოში, სების მონაცემებით, 1995 წელს 102 ბანკი იყო, 1996 წელს – 61, 2004 წელს – 21, 2012 წელს – 19, 2017 წლის სექტემბერში – 16.[/red_box]

ეროვნული ბანკი კომერციული ბანკების მოგებაზე

„…არა მარტო გაუმართლებელი, არამედ სარისკოა, როდესაც საბანკო სექტორის წარმატებაა მისი მუდმივი კრიტიკის „მთავარი არგუმენტი“. ამ პროცესს უცხოელი ინვესტორებიც აკვირდებიან და არ არის გამორიცხული, რომ საბანკო სექტორზე ასეთი ისტერიული შეტევები მათი საქართველოს ბაზრიდან კაპიტალის სხვაგან გადატანის გადაწყვეტილების საფუძველი გახდეს. უნდა გვახსოვდეს, რომ სწორედ ზარალიანი ბანკებია პრობლემატური. ხოლო შემოსავლიანი, მომგებიანი და, ზოგადად, წარმატებული ბანკების არსებობა ინვესტორებისა და საერთაშორისო პარტნიორების ნდობის ერთ-ერთი გარანტიაა, რაც ეკონომიკის ზრდას ჰაერივით სჭირდება“, – აცხადებს ეროვნული ბანკი.

ზურაბ კუკულაძის შეფასებით კი, რეალურად არასერიოზულია ქვეყნის არა მარტო მოქმედი, არამედ წინა და იმის წინა ხელისუფლებების მიდგომები ეკონომიკის განვითარების მიმართ: „სახელმწიფო აცხადებს, რომ ყველაფერს აკეთებს ბიზნესგარემოს გაუმჯობესებისთვის. ეს ერთი დიდი ტყუილია. მაგალითად, თუ წინა ხელისუფლება აყაჩაღებდა ბიზნესს და შენ – არა, მიიჩნევა, რომ ეს არის საინვესტიციო მიმზიდველობა. არ არის ეს საინვესტიციო მიმზიდველობა. თუ არ ექნა სახელმწიფოს ეკონომიკის განვითარების კონკრეტული პროგრამები, მცირე ბიზნესის მხარდამჭერი პროგრამები, არ ექნა სოფლის მეურნეობის, ტურიზმის, სხვადასხვა სფეროს, მრეწველობის, წარმოების განვითარების პროგრამები და სწორი საფინანსო პოლიტიკა, მაშინ რა საინვესტიციო მიმზიდველობაზეა საუბარი. სახელმწიფო ამბობს, რომ მე არ ჩავერევი არაფერში, აგერ არის ბანკები, ან მოგცემენ ფულს ან არ მოგცემენ და მე ვუზრუნველყოფ მხოლოდ იმას, რომ არ დაგაყაჩაღოს ვიღაცა ჩინოვნიკმა, რაც ხდებოდა, ვთქვათ, 2012-ში…“

„საინვესტიციო მიმზიდველობაზე“ ისიც მიუთითებს, რომ უცხო ქვეყნის მოქალაქეს საქართველოში სასოფლო-სამეურნეო მიწის ყიდვა აეკრძალა. „ბანკის ლობი“ ეტყობა ამჯერადაც კარგად „მუშაობს“ პარლამენტში. კანონმდებლები მუშაობენ კანონპროექტზე, რომლის მიხედვითაც მიწის ნაკვეთებზე საკუთრების უფლება გამონაკლისის სახით ექნებათ კომერციულ ბანკებს (რომელთა აქცონერები ძირითადად უცხოელები არიან). თუმცა, კომერციულ ბანკებს წარმოექმნებათ ვალდებულება, სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთზე საკუთრების უფლების მოპოვებიდან ორი წლის ვადაში გაასხვისონ ის შესაბამის უფლებამოსილ პირზე. „ეს არის აუცილებელი პირობა იმისთვის, რომ ბანკებმა სასოფლო-სამეურნეო მიწა გირაოთი აიღონ და თავიანთი ფუნქციები სრულყოფილად შეასრულონ“, – განაცხადა საქართველოს სოფლის მეურნეობის მინისტრმა ლევან დავითაშვილმა.

შერწყმული და ახალი ბანკები

გასულ წელს საქართველოში „პროგრეს ბანკის“ აქტივები „თიბისი“ ბანკმა შეისყიდა. „პროგრეს ბანკი“ კახა კალაძისა და ბიძინა ივანიშვილის საკუთრება იყო. „თიბისიმ“ შეისყიდა ასევე ერთ-ერთი მსხვილი „რესპუბლიკა ბანკი“. მიმდინარე წლის მაისში კი საბანკო საქმიანობის ლიცენზია მიიღო „კრედო ბანკმა“, რომელიც, თავის დროზე, ერთგვარი სოციალური პროექტი იყო, შემდეგ მიკროსაფინანსო ბაზარზე ერთ-ერთი მსხვილი მოთამაშე. ამ ბანკის ვებგვერდის მონაცემებით, „1997 წელს საერთაშორისო ორგანიზაცია „ვოლდ ვიჟენმა“ მცირე ბიზნესის განვითარებისა და დახმარების პროექტი წამოიწყო, რომლის მისია გახლდათ მეწარმეობრივად უმწეოთა და მცირე ბიზნესებისთვის მდგრადი ფინანსური სერვისით უზრუნველყოფა, სასოფლო-სამეურნეო საქმიანობისა და ღარიბთათვის დასაქმების შესაძლებლობების უზრუნველმყოფი ბიზნესების უპირატესობით“.

„კრედო ბანკს“ მიმდინარე წლის ივნისის მდგომარეობით 5,3 მილიონი ლარის წმინდა მოგება ჰქონდა.

სტატია გამოქვეყნდა ჟურნალ „ბათუმელებში“.