„ის კომპანიები, რომელთა საქმიანობა არ ექვემდებარება ეროვნული ბანკის ზედამხედველობას, შესაძლოა ფიზიკური პირებისაგან მოზიდულ სახსრებს საკმაოდ რისკიან აქტივებსა თუ ბიზნესსაქმიანობაში აბანდებენ,“ – აცხადებს საქართველოს ეროვნული ბანკი [სები], რომელიც მოსახლეობას კიდევ ერთხელ აფრთხილებს სახსრების განთავსების რისკებთან დაკავშირებით.

სების განცხადებით, საქართველოს ბაზარზე ბოლო პერიოდში გამოჩნდა ისეთი ტიპის კომპანიები, „რომლებიც თანხის მათთან დაბანდების სანაცვლოდ მომხმარებლებს სხვადასხვა ორგანიზაციებში აღებული სესხების დაფარვასაც სთავაზობენ. კომპანიები ასევე ავრცელებენ არასწორ ინფორმაციას, თითქოს ისინი ლიცენზირებულნი არიან საქართველოს ეროვნული ბანკის მიერ“.

საქართველოს ეროვნული ბანკის განცხადებით, რიგ შემთხვევაში ზოგი კომპანიის საქმიანობა „ფინანსური პირამიდის“ ნიშნებსაც ატარებს.

რა არის ფინანსური პირამიდა და როგორ ამოვიცნოთ იგი? – ეროვნული ბანკის განმარტებით:

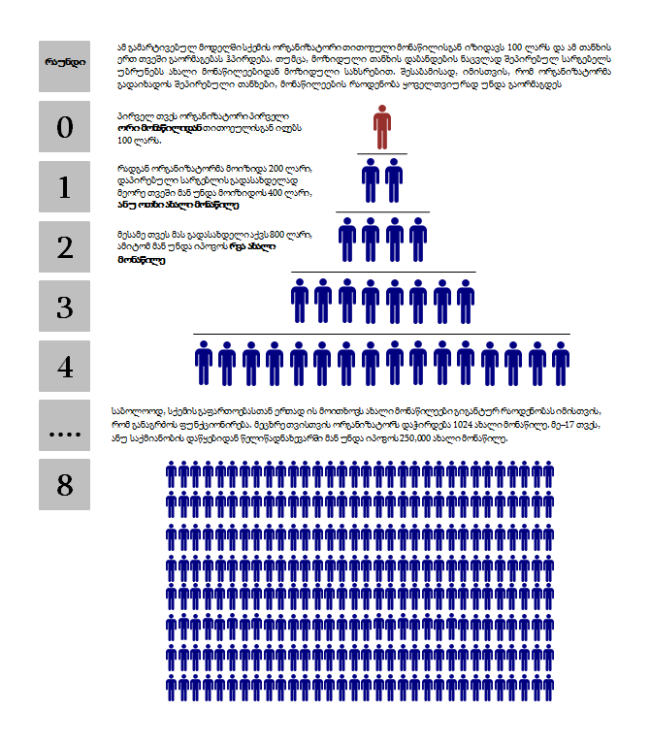

ფინანსური პირამიდა საქმიანობის ისეთი ფორმაა, რომლის ფარგლებშიც მოსახლეობისგან ხდება თანხების მოზიდვა და სანაცვლოდ, ბაზარზე არსებულ საპროცენტო განაკვეთებთან შედარებით გაცილებით მაღალი სარგებლის შეთავაზება;

ბიზნესის წარმოების მსგავსი სისტემა ხშირად ხორციელდება გარკვეული საქონლის ან მომსახურების, როგორიცაა აქსესუარები, კოსმეტიკური საშუალებები, ტურისტული საგზურები და სხვა, გაყიდვების გზითაც. ამ ტიპის საქმიანობის მთავარი მიზანი ახალი წევრების ჩართვა და სახსრების მოზიდვა და არა პროდუქციის რეალიზაციით ბიზნესის განვითარებაა.

მიუხედავად იმისა, თუ რამდენად წარმატებული ჩანს კომპანია დროის რომელიმე მომენტში, „ფინანსური პირამიდის“ სქემა აუცილებლად იშლება, როდესაც შეუძლებელი ხდება ახალი წევრის და/ან დამატებითი თანხის მოზიდვა. შედეგად, კომპანია ვეღარ ისტუმრებს წევრების მიმართ არსებულ ვალდებულებებს.

[checklist]

- კომპანია პოტენციურ წევრს ბაზარზე არსებულ საპროცენტო განაკვეთებთან შედარებით გაცილებით მაღალ საპროცენტო სარგებელს ან შემოსავალს ჰპირდება.

- სარგებლის მისაღებად კომპანია გთხოვთ სქემაში ახალი წევრების მიყვანას ან გარკვეული პროდუქციის რეალურზე გაცილებით მაღალ ფასად შეძენას.

- ფინანსური პირამიდები ძირითადად შეზღუდული პასუხისმგებლობის საზოგადოების (შპს) ფორმით რეგისტრირდებიან. შესაძლოა, ისინი ე. წ. „შუამავლობასაც“ უწევდნენ უცხოეთში რეგისტრირებულ პირამიდულ სქემებს.

- კომპანიის მიერ მოზიდული თანხების დაბანდების მექანიზმი გაუმჭვირვალეა, ან არ არსებობს კომპანიის მიერ ეკონომიკური საქმიანობის წარმოების ნიშნები და საქმიანობის სფეროს ზუსტი განმარტება.

- კომპანია არ გამოირჩევა გამჭვირვალობით და საკუთარი საქმიანობის შესახებ ინფორმაციის ხელმისაწვდომობით. მისი ფინანსური მდგომარეობის შესახებ სათანადო ინფორმაციის მოძიება თითქმის შეუძლებელია.

- კომპანია აწარმოებს მასშტაბურ სარეკლამო კამპანიებს, მათ შორის, სოციალური ქსელით და ინტერნეტ საშუალებებით. ხშირად, კლიენტურის გაფართოების მიზნით, კომპანია ატარებს ე.წ. „საქველმოქმედო“ აქციებს.

[/checklist]

საქართველოს ეროვნული ბანკი აფრთხილებს მოსახლეობას, საკუთარი თანხების დაბანდებამდე, მათი დაკარგვის რისკის თავიდან აცილების მიზნით, „აუცილებლად გამოიჩინონ განსაკუთრებული სიფრთხილე და მიიღონ გონივრული და ინფორმირებული გადაწყვეტილება. ასევე, თანხის დაბანდებამდე აუცილებლად გაითვალისწინონ, რომ მაღალი სარგებელი, სხვა თანაბარ პირობებში, გულისხმობს მაღალ რისკს“.

სები „პოტენციური რისკების შეფასების მიზნით“, მოუწოდებს მოქალაქეებს გადახედონ მათ მიერ უკვე ხელმოწერილ ხელშეკრულებებსაც და გაერკვნენ თუ ვის ანდობენ თავიანთ დანაზოგს.

თუ მოქალაქე კომპანიის საქმიანობაში „ფინანსური პირამიდის“ სქემას ამოიცნობს, სების განცხადებით, ასეთი კომპანიისთვის დანაზოგის მინდობა დაკავშირებულია მნიშვნელოვან ფინანსურ და სამართლებრივ რისკებთან.

„ფინანსური პირამიდა“ / ეროვნული ბანკის ინფოგრაფიკა